TIPUS DE TRIBUT

Tribut de Naturalesa INDIRECTA.

OBJECTE DE L' IMPOST

Envasos de plàstic no reciclable que no siguin REUTILITZABLES

EXEMPCIONS DE L' IMPOST

PRODUCTES NO SUBJECTES A L'IMPOST

BASE IMPOSABLE

QUANTITAT DE PLÀSTIC NO RECICLAT en Quilograms.

TIPUS IMPOSITIU

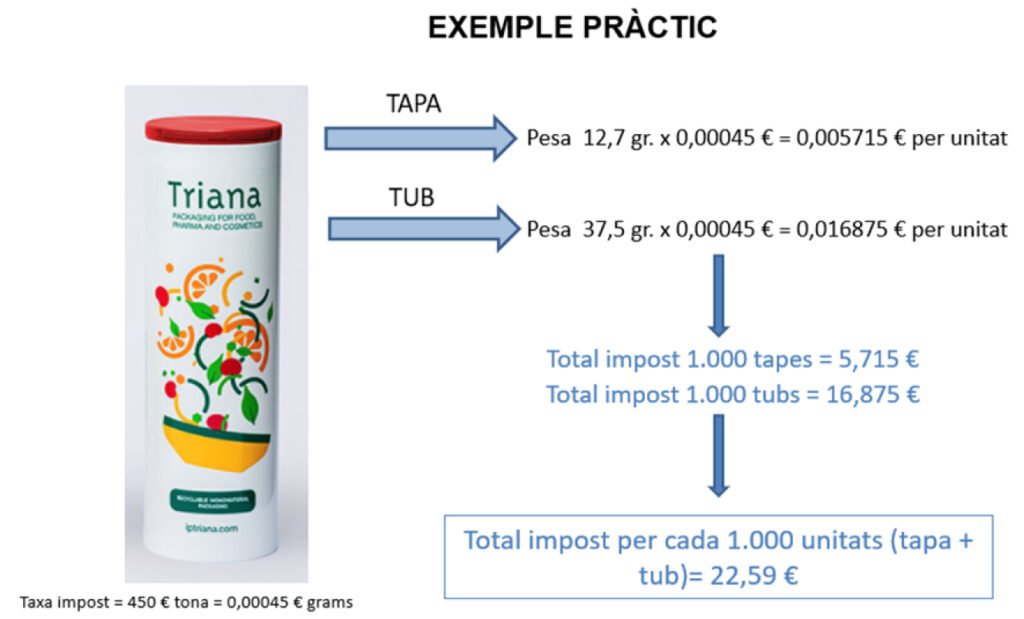

450 Euros per Tona.

SUBJECTE PASSIU DE L' IMPOST

TINDRAN DRET A LA RECUPERACIÓ DE L' IMPOST PAGAT

Els qui Acreditin l' EXPEDICIÓ EFECTIVA de la Mercaderia FORA DEL TERRITORI ESPANYOL.

OBLIGACIONS DE CLIENTS DE PRODUCTES EXEMPTS:

Veracitat en les DECLARACIONS de Destinació efectiva del Producte d' Ús Sanitari.

DATA ENTRADA EN VIGOR DE LA NOVA LLEI

1 Gener de 2023

Actualment, ha estat publicada la següent Normativa que és aplicable a la Llei que regula l’IMPOST DEL PLÀSTIC:

És important remarcar que la nova Llei 7/2022 continua pendent de Desenvolupament Reglamentari i per tant desconeixem encara alguns dels punts per no estar encara regulats.

L’Agència Tributària ha habilitat una web específicament dedicada a l’IMPOST del PLÀSTIC.

S'informa de les obligacions dels contribuents (Fabricants, Adquirents Intracomunitaris i Importadors) així com les dels seus representants en relació amb l'Impost sobre el Plàstic.

Fabricants:

Finalment, hauran de repercutir l'impost meritat per la primera venda o lliurament realitzat, en territori espanyol:

https://sede.agenciatributaria.gob.es/Sede/impuestos-especiales-medioambientales/impuesto-especial-sobre-envases-plastico-reutilizables/liquidacion-pago-impuesto-inscripcion-obligaciones-contables___/obligaciones-contables-registrales.html

Adquirents Intracomunitaris:

Importadors (Adquirents de productes fora de la Unió Europea):

No estan obligats a:

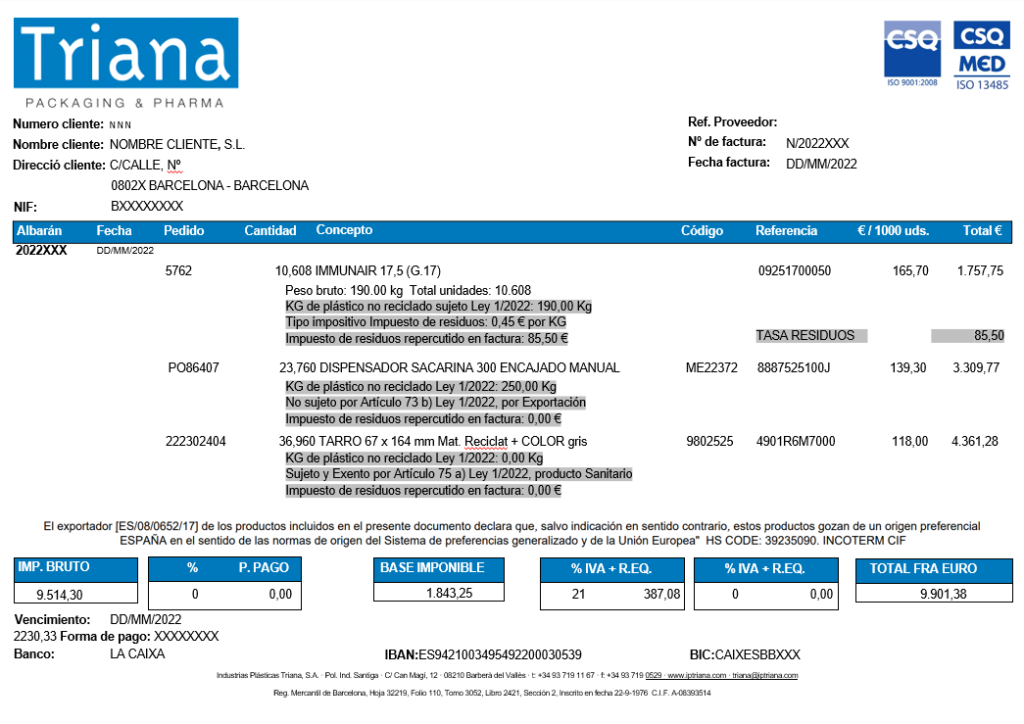

A l'Article 82 Apartat 9 de la Nova Llei 7/2022 s'especifica que "… els fabricants hauran de repercutir a l' adquirent l' import de les quotes de l' impost que es meritin en realitzar l' esmentada venda o lliurament" i "… en la factura que expedeixin hauran de consignar separadament:

A tall d'exemple conceptual els presentem un model de la qual podria ser la nova Factura. Els imports reflexats en aquesta factura no son reals i s’han inclòs a forma merament d’exemple.

Aquest impost afecta només l'envàs domèstic o també el comercial i industrial?

Aquest impost afecta totes les categories d'envàs que continguin plàstic no reciclat i que no siguin reutilitzables, ja sigui en l’àmbit domèstic, comercial i industrial.

Quan comença a aplicar-se l'impost?

És aplicable des de 1 de gener de 2023.

En els supòsits de fabricació, quan les vendes o lliuraments dels productes prèviament fabricats s'efectuïn a partir de l' 1 de gener de 2023 o quan es realitzin pagaments anticipats corresponents als esmentats lliuraments amb anterioritat a l' 1 de gener de 2023.

Com afecta l'impost segons si compres envasos o els fabriques?

Existeixen diferents tipus de contribuents i l' impost afecta d' una manera o altra:

Si fabriques envàs de plàstic, t'afecta l'impost com a fabricant, el gestiones, liquides i el repercuteixes en factura als teus clients.

Si compres dins de territori nacional envasos de plàstic no reciclat d’un sol ús suportaràs l'import en les factures emeses pel teu proveïdor i no tindràs que fer res més doncs la liquidació de l’Impost no t’afecta.

En canvi, si compres a Europa envasos de plàstic no reciclat d’un sol ús hauràs de gestionar l'impost com a adquirent intracomunitari. Seràs subjecte passiu i el tindràs que liquidar i ingressar a l’Agència Tributària espanyola.

I si compres fora de territori europeu hauràs de gestionar l'impost com a importador un cop entri el material per Aduanes.

També t’afectarà si adquireixes productes fora de territori nacional que no són objecte de l'impost (que no són envasos plàstics no reutilitzables) però que van envasats en embalatge plàstic no reutilitzable i aquests superen els 5kg/mes, l'adquirent haurà també de procedir com a importador o adquirent intracomunitari, segons es realitzi la compra fora d'Europa o a Europa.

Aclaració sobre la meritació de l’impost. Quan comença a aplicar-se l'impost?

En els supòsits de fabricació, quan les vendes o lliuraments dels productes prèviament fabricats s' efectuïn a partir de l' 1 de gener de 2023.

En el supòsit d' importacions, quan a partir de l' 1 de gener de 2023, es produeixi la meritació dels drets d' importació corresponent als productes objecte de l' impost importats.

En el cas d' adquisicions intracomunitàries, quan la meritació a efectes de l' impost es

produeixi a partir de l' 1 de gener de 2023, d' acord amb el que estipula l' apartat 3 de l' article 74 de la Llei.