TIPUS DE TRIBUT

Tributo de Naturaleza INDIRECTA.

OBJETO DEL IMPUESTO

Envases de plástico no reciclable que no sean REUTILIZABLES

EXENCIONES DEL IMPUESTO

PRODUCTOS NO SUJETOS AL IMPUESTO

CANTIDAD DE PLÁSTICO NO RECICLADO en Kilogramos.

TIPO IMPOSITIVO

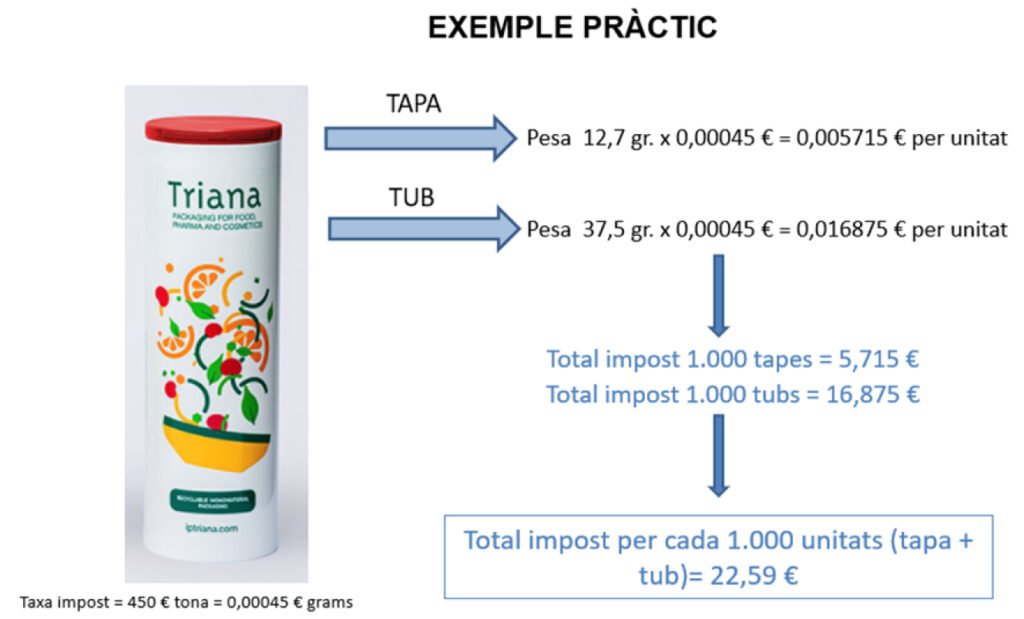

450 Euros por Tona.

SUJETO PASIVO DEL IMPUESTO

TENDRÁN DERECHO A LA RECUPERACIÓN DEL IMPUESTO PAGADO

Quienes Acrediten la EXPEDICIÓN EFECTIVA de la Mercancía FUERA DEL TERRITORIO ESPAÑOL.

OBLIGACIONES DE CLIENTES DE PRODUCTOS EXENTES:

Veracidad en las DECLARACIONES de Destino efectivo del Producto de Uso Sanitario.

FECHA ENTRADA EN VIGOR DE LA NUEVA LEY

1 Enero de 2023

Actualmente, ha sido publicada la siguiente Normativa que es aplicable a la Ley que regula el IMPUESTO DEL PLÁSTICO:

Es importante remarcar que la nueva Ley 7/2022 sigue pendiente de Desarrollo Reglamentario y por tanto desconocemos todavía algunos de los puntos por no estar todavía regulados.

La Agencia Tributaria ha habilitado una web específicamente dedicada al IMPUESTO del PLÁSTICO.

Se informa de las obligaciones de los contribuyentes (Fabricantes, Adquirentes Intracomunitarios e Importadores) así como las de sus representantes en relación con el Impuesto sobre el Plástico.

Fabricantes:

Por último, deberán repercutir el impuesto devengado por la primera venta o entrega realizada, en territorio español:

https://sede.agenciatributaria.gob.es/Sede/impuestos-especiales-medioambientales/impuesto-especial-sobre-envases-plastico-reutilizables/liquidacion-pago-impuesto-inscripcion-obligaciones-contables___/obligaciones-contables-registrales.html

Adquirentes Intracomunitarios:

Importadores (Adquirentes de productos fuera de la Unión Europea):

No están obligados a:

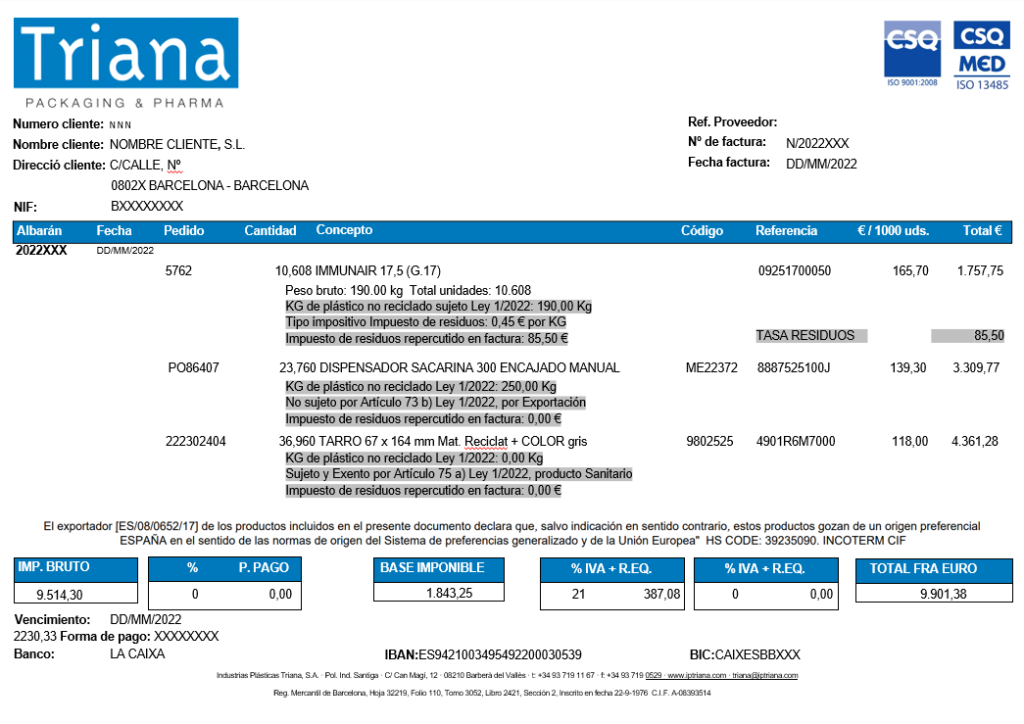

En el Artículo 82 Apartado 9 de la Nueva Ley 7/2022 se especifica que "… los fabricantes tendrán que repercutir al adquirente el importe de las cuotas del impuesto que se devenguen al realizar dicha venta o entrega" y "… en la factura que expidan deberán consignar separadamente:

A modelo de ejemplo presentamos un modelo de cómo podría ser la nueva Factura. Los importes reflejados en esta factura no son reales y se han incluido meramente a modo de ejemplo.

¿Este impuesto afecta sólo al envase doméstico o también al comercial e industrial?

¿Este impuesto afecta a todas las categorías de envase que contengan plástico no reciclado y que no sean reutilizables, ya sea en el ámbito doméstico, comercial e industrial.

¿Cuándo empieza a aplicarse el impuesto?

¿Es aplicable desde 1 de enero de 2023.

En los supuestos de fabricación, cuando las ventas o entregas de los productos previamente fabricados se efectúen a partir del 1 de enero de 2023 o cuando se realicen pagos anticipados correspondientes a dichas entregas con anterioridad a ' 1 de enero de 2023.

¿Cómo afecta el impuesto según compras envases o fabricas?

Existen diferentes tipos de contribuyentes y el impuesto afecta de una u otra forma:

Si fabricas envase de plástico, te afecta el impuesto como fabricante, lo gestionas, liquidas y lo repercutes en factura a tus clientes.

Si compras dentro de territorio nacional envases de plástico no reciclado desechable soportarás el importe en las facturas emitidas por tu proveedor y no tendrás que hacer nada más pues la liquidación del Impuesto no te afecta.

En cambio, si compras en Europa envases de plástico no reciclado desechables deberás gestionar el impuesto como adquirente intracomunitario. Serás sujeto pasivo y tendrás que liquidarlo e ingresarlo en la Agencia Tributaria española.

Y si compras fuera de territorio europeo tendrás que gestionar el impuesto como importador una vez entre el material por Aduanas.

También te afectará si adquieres productos fuera de territorio nacional que no son objeto del impuesto (que no son envases plásticos no reutilizables) pero que van envasados en embalaje plástico no reutilizable y éstos superan los 5kg/mes, el adquirente deberá también proceder como importador o adquirente intracomunitario, según se realice la compra fuera de Europa o Europa.

Aclaración sobre el devengo del impuesto. ¿Cuándo empieza a aplicarse el impuesto?

En los supuestos de fabricación, cuando las ventas o entregas de los productos previamente fabricados se efectúen a partir del 1 de enero de 2023.

En el supuesto de importaciones, cuando a partir del 1 de enero de 2023, se produzca el devengo de los derechos de importación correspondiente a los productos objeto del impuesto importados.

En el caso de adquisiciones intracomunitarias, cuando el devengo a efectos del impuesto se produzca a partir de 1 de enero de 2023, de acuerdo con lo estipulado en el apartado 3 del artículo 74 de la Ley.